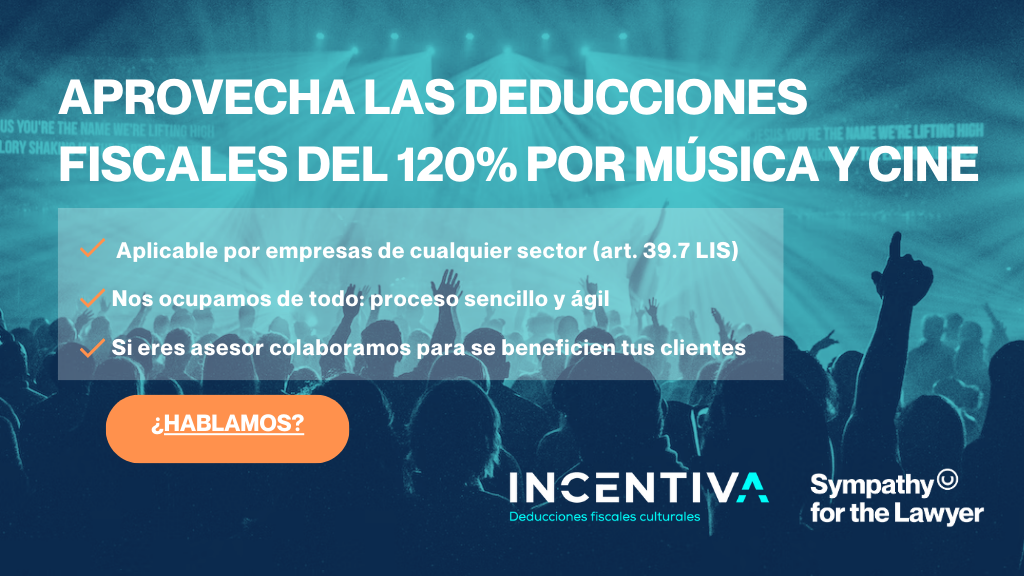

¿Cómo ahorrar impuestos en IRPF o en el Impuesto sobre Sociedades? ¿He hecho una buena planificación de cierre fiscal? ¿Sabías que los conciertos de música o las películas pueden ayudarte en tu declaración de la renta? Una de las opciones más atractivas es la aportación a proyectos culturales (conciertos, festivales, teatro, películas, series), con desgravaciones del 120% de la cifra aportada. Y para beneficiarte de este régimen no es necesario que te dediques profesionalmente al sector cultural. En este artículo te explicamos cómo puedes beneficiarte de estas potentes deducciones.

En los últimos años el sistema tributario en España ha ido limitando o eliminando muchas opciones de ahorro fiscal. Sin embargo, desde el año 2021 existe una nueva fórmula en las deducciones por inversión en cultura que supone una sustanciosa recompensa fiscal para contribuyentes de todos los sectores a cambio de apoyar la producción de conciertos, películas, series, teatro y danza. Se trata de un incentivo fiscal, con deducciones de hasta 500.000 euros, que permite ahorro de impuestos al tiempo que genera una importante plusvalía, superior a la mayoría de inversiones inmobiliarias o en bolsa.

Cómo desgravar en renta o sociedades por inversiones en cultura

El artículo 36 de la Ley de impuesto sobre sociedades establece una fuerte deducción fiscal para los casos de inversiones en producciones españolas de largometrajes y cortometrajes cinematográficos y de series audiovisuales, y en producción y exhibición de espectáculos en vivo de artes escénicas y musicales.

Esto implica que el productor de una película o el promotor de un concierto o un festival genera un crédito fiscal. En el caso de espectáculos de música en vivo ese crédito fiscal es equivalente al 20% sobre los principales gastos: cachés de artistas, producción y promoción, con un máximo de 500.000 euros por empresa y año (900.000 euros si se celebra en Islas Canarias).

Pero lo que es más importante, la normativa fiscal actual permite transferir o vender estas deducciones a terceros contribuyentes. De esta manera, autónomos y empresas ajenas al sector del cine o espectáculos también pueden beneficiarse de estas deducciones. Ha supuesto todo un boom y desatado el interés de cientos de empresas y asesores fiscales. Como expertos en la materia, hemos colaborado con numerosos medios de comunicación para explicar este sistema (por ejemplo, en este artículo de la sección económica de El País, o en radio Intereconomía).

Si estás interesado en beneficiarte del nuevo régimen de deducciones culturales (para los clientes de tu asesoría o para tu propia empresa) contacta con nosotros y te informamos de todos los detalles de manera gratuita y sin ningún compromiso.

Cesión de deducciones fiscales culturales: el contrato de financiación art. 39.7 LIS

Esto se consigue a través del sistema de contrato de financiación fiscal cultural regulado en el art. 39.7 LIS, con el que si aportas una cantidad al productor cultural, posteriormente recuperas toda esa cantidad con una rentabilidad del 20%, es decir, podrás deducir en tu declaración de impuestos el 120% de las cantidades invertidas en el proyecto cultural.

Gracias a este nuevo régimen del contrato de financiación del art. 39.7 LIS, los incentivos fiscales culturales se han convertido en la mejor opción de ahorro fiscal para empresas y autónomos de cualquier sector, mucho más interesante incluso que las deducciones por I+D. Además, supone una atractiva vía de inversión por la rentabilidad económica del 20% en apenas seis meses, difícil de igualar para cualquier otro tipo de producto o inversión financiera.

Rentabilidad de las deducciones culturales y seguridad jurídica

Todo el proceso está regulado al detalle y ha sido avalado por consultas vinculantes de la Dirección General de Tributos. De hecho, el productor del festival o de la película al que hagas esa aportación económica debe comunicar todo a AEAT a final de año, para que así aparezca luego en tus datos fiscales tu derecho a aplicar la deducción del 120%.

¿Y cómo saber si el productor es fiable o realiza correctamente todos los trámites? Para eso estamos nosotros, como despacho de abogados especializado en cultura, y gracias a nuestra plataforma Incentiva, tendrás la tranquilidad de que los proyectos que elijas para invertir son de la máxima calidad y que todos los trámites y controles fiscales se realizan con absoluto rigor y profesionalidad.

Ejemplo deducción por inversiones en espectáculos en vivo

Imaginemos que un festival de música en Barcelona ha tenido un total de gastos de 1.200.000 euros. La cuantía de la deducción será de 240.000 euros (20% de 1.200.000 euros).

En este caso el inversor/mecenas realiza una aportación al promotor del festival de 200.000 euros, y a cambio de ese apoyo Hacienda le permitirá aplicar una deducción de 240.000 euros, con lo que recupera toda su aportación y además obtiene una ganancia de 40.000 euros.

Régimen de incentivos fiscales por aportaciones a proyectos culturales

Esta reforma normativa producida (artículo 39.7 Ley del Impuesto sobre Sociedades) supone que muchos más contribuyentes puedan disfrutar de los beneficios fiscales para proyectos culturales. El Estado ha previsto que estas deducciones fiscales en 2021 van a suponer un total de 99 millones de euros (lo que se deja de ingresar por aplicación de estos incentivos).

Y en el año 2022 el volumen de estos incentivos habrá crecido un 61,7% respecto a 2020, según las estimaciones de los Presupuestos Generales del Estado para el próximo año, en los que se ha previsto una partida total de beneficios fiscales culturales de 153 millones de euros. Puedes encontrar más detalle en nuestra guía sobre el incentivo fiscal cultural haciendo click en este enlace.

¿Cómo encontrar proyectos culturales para invertir?

Si estás interesado en utilizar el incentivo fiscal cultural para el ahorro de impuestos en 2022/2023, o si eres asesor fiscal y estás preparando la planificación de tus clientes, contacta con nosotros y te ofrecemos más información sin compromiso.

A través de nuestra plataforma Incentiva Music trabajamos la financiación del sector musical y cultural, conectando proyectos culturales e inversores interesados. Nosotros nos ocupamos de la planificación, estructuración y gestión de todo el proceso, con la garantía de la asesoría profesional de Sympathy for the Lawyer, la firma legal referente en la industria musical española.

*Imagen: Michael Aleo – Unsplash

[…] una consulta en virtud de la cual se abre la posibilidad de que un inversor interesado en las deducciones generadas en la producción de espectáculos en vivo de artes escénicas y musicales pueda invertir en varios productores distintos. Esto aumenta su capacidad de inversión máxima y, […]